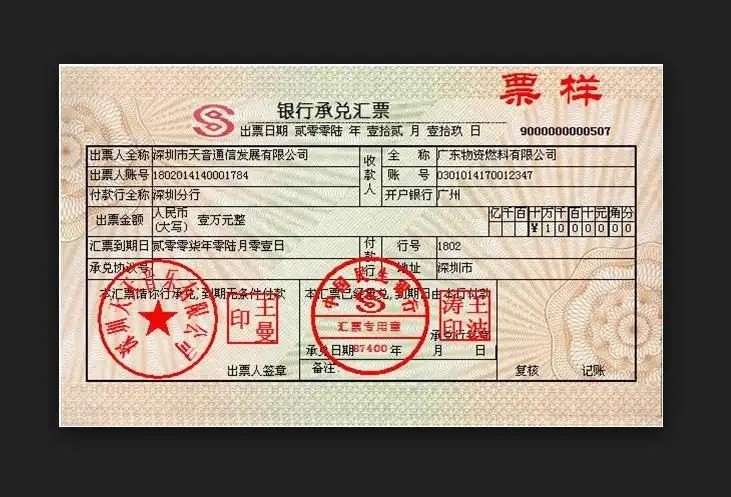

银行承兑汇票填写有严格的规范:

①双冠头票号,票据的区别识别码。

②一致性要求:出票人和收款人的全称填写不能涂改,不能错,漏,多字。

③日期及期限:日期必需是大写,出票日期与到期日之间的相隔期间不得大于6个月。注意大小月,闰年月的变化。

④汇票的面额:出票金额不得大于1000万元,大小写要一致。

⑤签章一致性:出票人印鉴是公章或财务专用章并加盖法人章,全称或简繁写必需与出票人一致。

⑥银行承兑人必须是汇票专用章,带出票行的行号/有出票行经办人员签章(或签名)。

汇票具有支付、信用、结算等功能。随着经济的发展,汇票的使用越来越方便,为了可以使大家可以更加方便的使用汇票,下面小编来为大家介绍下承兑汇票的贴现规则。

1、对票据承兑人的要求

作为票据承兑人在接受承兑后,必须遵循汇票上的付款要求,不能附加任何条件,不能改变承兑日期,因为汇票上所记载的事项,都是由商品交易双方协商达成,具有法律效力,不可随意变更。而且,在接受承兑后,还须在汇票正面证明。“同意按汇票要求到期支付票款”的字样,注明承兑日期并签章,一经承兑的票据,即具有法律效力,承兑人不能返回撤销承兑。

2、商业票据贴现担保

商业票据贴现担保是企业将未到期的商业承兑汇票向银行申请贴现时,担保机构按票面金额为企业向银行提供担保。

3.银行承兑汇票担保

企业在从事国内贸易购买货物向银行申请开立承兑汇票时,由担保机构对汇票金额的全部或保证金敞口部分提供的担保。

4.执票人获得票款前的提示

汇票在承兑前必须提示,因为汇票一般由债权人执存,在票据流通转让的情况下,付款人通常不知道票据流通转让的情况下,付款人通常不知道票据在谁手中,只有在持票人出示汇票进才能办理承兑。要付款,必须先由执票人在票据到期前向付款人提示,同时也证明债权人身份。

票据法一般规定有提示日期,付款在执票人提示后,应做出付款与否的答复。由于汇票的到期日是从承兑日算起的,所以持票人应尽可能早承兑,付款人在承兑前对汇票不负任何责任。提示票据是执票人取得票款的重要手续,必须严格按规定提示,以保证债权的按时清偿。

5.汇票被拒绝承兑,需写“拒绝证书”

执票人向付款人提示票据,如果付款不予承兑或无法承兑的,都属于拒绝承兑行为,汇票被拒绝承兑后,除事先说明虽除作拒绝证书外,汇票的执票人应让付款人所在地的公证机关写出“拒绝证书”,拒绝证书上要写明拒绝理由、金额、年月日等内容并签章。执票人持“拒绝证书”可向汇票转让的前背书人或其它债务人行使追索权。

银行承兑汇票贴现是指银行承兑汇票的贴现申请人由于资金需要,将未到期的银行承兑汇票转让于银行,银行按票面金额扣除贴现利息后,将余额付给持票人的一种融资行为。

一、申请人应具备的条件

(一)依法登记注册并有效的企业法人或其他经济组织,并依法从事经营活动;持有中国人民银行核发的“贷款卡”;

(二)与出票人或前手之间具有真实合法的商品交易关系并提供相关证明材料;

(三)在开户行开立结算账户;

(四)非银行承兑汇票的出票人;

(五)满足开户行要求的其他条件。

提示承兑提示承兑是汇票中特有的票据行为。

银行承兑汇票可以在出票时向付款人提示承兑后使用,也可以在出票后先使用再向付款人提示承兑。

持票人向付款人提示承兑时,必须向付款人出示汇票,否则付款人可予以拒绝。并且这种拒绝不具有拒绝承兑的效力,持票人不得以此为由,向其前手行使追索权。

见票即付的汇票无需提示承兑。

定日付款或者出票后定期付款的商业汇票,持票人应当在汇票到期日前向付款人提示承兑。

见票后定期付款的汇票,持票人应当自出票日起1个月内向付款人提示承兑。

汇票未按照规定期限提示承兑的,持票人丧失对其前手的追索权。

承兑是指汇票付款人承诺在汇票到期日支付汇票金额的票据行为。承兑是汇票中特有的一种票据行为。

银行承兑汇票的付款人接到出票人或持票人向其提示承兑的汇票时,应当向出票人或持票人签发收到汇票的回单,记载汇票提示承兑日期并签章。付款人应当自收到提示承兑的汇票之日起3日内承兑或者拒绝承兑。付款人拒绝承兑的,必须出具拒绝承兑的证明。